예금과 적금의 금리는 은행 상품 중에 높은 편에 속합니다. 보통 적금의 금리가 더 높기 때문에 예금보다는 적금이 더 많은 이자를 받을 수 있다고 생각합니다. 그렇지만 전혀 그렇지 않다는 사실 알고 계셨나요?

적금의 금리가 더 높아도 예금의 이자가 높은 이유를 예적금 금리 비교 및 계산 방식을 통해서 알아보겠습니다.

예금 금리 계산 방식

정기예금의 금리 계산은 간단합니다.

원금을 6개월, 1년, 2년 등 일정 기간 거치하고 정해진 비율의 연 이자를 제공합니다.

- 원금 x 금리 – 세금(15.4%) = 이자

위와 같이 계산하면 이자가 나옵니다.

단, 6개월 예금 상품의 경우에는 금리가 1년 단위 기준이기 때문에 1/2로 나누면 됩니다.

자세한 계산 방법은 금리 계산기를 이용하시면 됩니다.

예금 금리 계산기

계산 결과

| 연도 | 잔고 (세금 포함) |

|---|

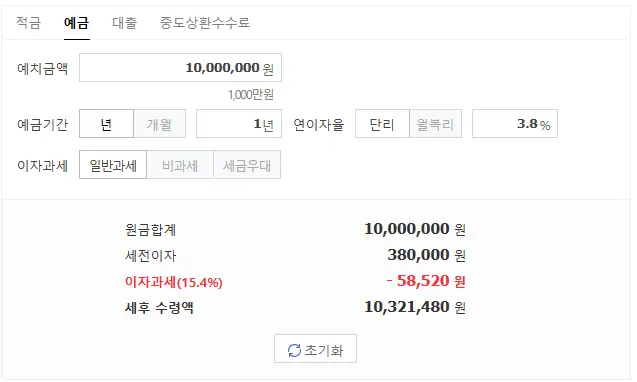

예를 들어서 1천만 원을 3.8% 금리의 정기예금 상품에 1년 동안 거치하게 되면 세전 이자는 38만 원이 됩니다.

38만 원에 이자과세 15.4%인 58,520원을 제하게 되면 321,480원이 됩니다.

적금 금리 계산 방식

적금의 금리 계산 방식은 조금 복잡합니다.

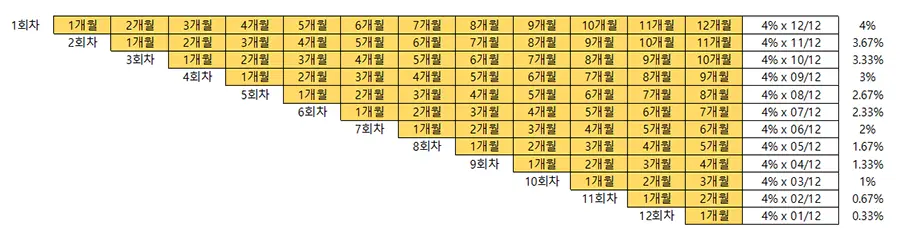

1년 동안 일정 금액을 매달 거치한다고 했을 때 처음 납입한 금액은 12개월 동안의 이자를 받게 되지만 마지막에 납입하는 금액은 1달 동안의 이자만 받게 됩니다.

매달 100만 원씩 넣는다고 할 때 1년이면 1,200만 원이 되죠. 적금 금리는 이 1,200만 원에 적용되는 것이 아닙니다.

첫달 100만 원은 적금 금리를 적용 받고, 두 번째 달 100만 원은 11개월치의 이자, 세 번째 달은 10개월치의 이자를 받는 형식입니다.

더 정확한 설명을 위해서 표를 준비해 보았습니다. 금리가 4%일 때로 예를 들어 보겠습니다.

1회차 납입 액수는 12개월 동안 거치하기 때문에 12개월치의 이자를 받습니다.

2회차 납입금은 총 거치 기간이 11개월이기 때문에 연이자의 11/12 만큼만 받아야 하므로 4% x 11/12를 곱한 만큼만 이자를 받게 됩니다.

3회차는 10개월만 받기 때문에 환산하면 3.33%가 됩니다.

이렇게 계산한 이자를 모두 더한 금액에 15.4%의 과세를 제외하면 적금 이자가 나오게 됩니다. 12번의 각각의 이자를 평균 내 보면 약 2.167% 정도 나오게 됩니다.

예를 들어 4% 금리의 적금에 월 100만 원씩 12개월을 납입했을 때 원금 1,200만 원 x 2.167%(12개월 이자의 평균) = 260,040원이 나옵니다.

계산기로 입력하면 26만 원이 나오고 세금을 제외하면 219,960원의 이자를 받게 됩니다.

때문에 연 4%의 적금을 가입한다고 해도 실제 이자는 2% 초반이 나오게 됩니다.

예적금 금리 비교, 어떤 상품을 가입해야 할까?

예적금 금리 비교를 통해 예금은 상품 설명에 나온 금리 그대로 적용받을 수 있습니다.

반면 적금 금리는 상품 설명에 나오는 금리대로 전액 계산되지 않습니다.

4% 짜리 적금을 예로 들어 보면 가입 금액 전체의 2% 초반대로 이자를 받게 됩니다.

때문에 목돈이 있는 경우라면 정기예금 상품에 가입하는 것이 유리합니다. 적금 금리가 높다고 해서 가지고 있는 목돈을 일부러 나눠서 적금에 가입할 필요가 없습니다.

매달 저축을 통해 목돈을 마련할 목적이라면 적금에 가입하는 것이 좋고, 저축은행이 더 높은 금리를 제공하기 때문에 다양한 상품들을 찾아서 좋은 조건의 상품에 가입하시는 것이 좋습니다.

함께 보면 좋은 글들